Analyse financière

Calcul du seuil de rentabilité

Contenus

L'état des résultats de la société XYX LTÉÉ |

||||

|

($) |

|

($) |

|

Ventes (1 200 000 unités x 5$) |

|

|

6 000 000 |

|

Moins : |

|

|

|

|

Coûts variables (1 200 000 unités x 3$) |

3 600 000 |

|

|

|

Coûts fixes |

1 800 000 |

|

5 400 000 |

|

Résultats |

|

|

600 000 |

|

|

|

|

|

|

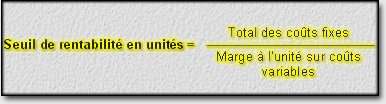

Le seuil de rentabilité :

Le seuil de rentabilité constitue le niveau où coûts et produits d'exploitation son en état d'équilibre. Si l'entreprise dépasse ce niveau, elle commence à réaliser des bénéfices; par contre, si elle ne l'atteint pas, elle subit des pertes.

L'analyse du seuil de rentabilité consiste à déterminer ce niveau et à l'exprimer en volume (quantité d'unités vendues) ou en dollars de ventes.

|

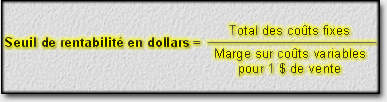

Les ventes de la plupart des entreprises comprennent généralement un nombre plus ou moins varié de produits à différents prix. Pour calculer le chiffre des ventes au seuil de rentabilité, on applique la formule suivante :

|

L'état des résultats de la société XYX LTÉÉ |

||||

|

($) |

|

($) |

|

Ventes (900 000 unités x 5$) |

|

|

4 500 000 |

|

Moins : Coûts variables (900 000 unités x 3$) |

2 700 000 |

|

|

|

Coûts fixes |

1 800 000 |

|

4 500 000 |

|

Résultats |

|

|

- 0 - |

|

|

|

|

|

|

La marge sur coûts variables :

La marge sur coûts variables est la différence entre les ventes nettes et l'ensemble des coûts variables.

La marge total sur coûts variables, c'est la différence entre le total des ventes nettes et total des coûts variables des produits vendues. |

La marge sur coûts variables à l'unité égale le prix de vente moins les coûts variables à l'unité. |

La marge de sécurité :

La marge de sécurité représente la différence entre le volume des ventes prévu dans le budget et celui du seuil de rentabilité.

![]() Prenons le cas de la Société XYZ ltée, dont le budget prévoit des ventes de 1 200 000 unités et dont le seuil de rentabilité est de 9 00 000 unités.

Prenons le cas de la Société XYZ ltée, dont le budget prévoit des ventes de 1 200 000 unités et dont le seuil de rentabilité est de 9 00 000 unités.

On peut exprimer la marge de sécurité de deux façons :

•En unité, soit :

•En pourcentage :

C'est-à-dire :

|