Évaluer un projet d' investissement

Le taux de rendement moyen ou comptable (TRM ou TRC) (méthode d' évaluation)

Contenus

Ce critère, se fonde sur les bénéfices comptables C'est le bénéfice net tel que calculé en accord avec les principes comptables généralement reconnus . plutôt que sur les flux monétaires Flux monétaire net provenant d'un projet d'investissement (Flux de trésorerie net).. On calcule le taux de rendement comptable en divisant le bénéfice annuel moyen après impôt par l'investissement comptable moyen.

![]() Ce critère, peu recommandable, est de moins en moins populaire auprès des entreprises. Il comporte des lacunes évidentes, dont les principales sont les suivantes :

Ce critère, peu recommandable, est de moins en moins populaire auprès des entreprises. Il comporte des lacunes évidentes, dont les principales sont les suivantes :

1. Il est basé sur les bénéfices comptables C'est le bénéfice net tel que calculé en accord avec les principes comptables généralement reconnus . plutôt que sur les flux monétaires Flux monétaire net provenant d'un projet d'investissement (Flux de trésorerie net)..

2. Il ne tient pas compte de la valeur temporelle de l'argent.

3. Le choix du seuil de rentabilité Niveau d'activité auquel l'entreprise réalise des produits d'exploitation égaux à ses charges d'exploitation. à respecter est passablement arbitraire.

•Règle de décision

Projets indépendants : on accepte les projets dont le taux de rendement comptable excède le taux fixé par les dirigeants de l'entreprise .

Projets mutuellement exclusifs : on retient le projet dont le taux de rendement comptable est le plus élevé à condition qu'il excède le taux minimal fixé par les dirigeants de l'entreprise.

•Les avantages et les inconvénients

![]() Ce critère, peu recommandable, est de moins en moins populaire auprès des entreprise. Voici les principales lacunes :

Ce critère, peu recommandable, est de moins en moins populaire auprès des entreprise. Voici les principales lacunes :

1.Il est basé sur les bénéfices comptables plutôt que sur les flux monétaires.

2.Il ne tient pas compte de la valeur temporelle (inflation, taux de change, etc.) de l'argent.

3.Le choix du seuil de rentabilité à respecter est passablement arbitraire.

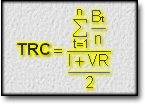

•Formule

Variables |

Description |

TRC |

Taux de rendement comptable |

Bt |

Bénéfice (après impôt) de l'année t |

n |

Durée du projet en années |

I |

Mise de fonds initiale |

VR |

Valeur résiduelle |